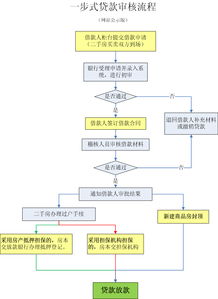

公积金贷款申请流程通常包括以下几个步骤:

1. 了解公积金贷款政策:在申请公积金贷款之前,首先需要了解当地的公积金贷款政策,包括贷款额度、贷款利率、贷款期限等。这些信息可以通过公积金管理中心或官方网站获取。

2. 准备申请材料:根据公积金贷款政策,准备好所需的申请材料。这些材料通常包括个人身份证、户口本、婚姻状况证明、收入证明、工作证明、公积金缴存证明等。

3. 提交申请:将准备好的申请材料提交给公积金管理中心。可以通过线上或线下方式提交申请,具体方式取决于当地公积金管理中心的安排。

4. 审核:公积金管理中心会对提交的申请材料进行审核,审核内容包括个人信用记录、公积金缴存情况、收入水平等。审核通过后,公积金管理中心会通知申请人进行下一步操作。

5. 签订合同:审核通过后,申请人需要与公积金管理中心签订贷款合同,明确贷款金额、贷款期限、还款方式等。

6. 放款:签订合同后,公积金管理中心会将贷款金额划拨到申请人的指定账户。申请人可以使用这笔贷款进行购房或其他符合规定的用途。

7. 还款:贷款发放后,申请人需要按照合同约定的还款方式进行还款。通常,公积金贷款的还款方式为等额本息或等额本金。

8. 结清贷款:在贷款期限届满前,申请人需要将贷款本金和利息全部还清。结清贷款后,公积金管理中心会出具贷款结清证明。

需要注意的是,公积金贷款政策可能会因地区、时间等因素而有所不同,因此在申请之前务必了解当地的最新政策。同时,保持良好的信用记录和稳定的收入来源,有助于提高公积金贷款申请的成功率。

公积金贷款申请流程详解

随着我国房地产市场的不断发展,公积金贷款作为一种重要的住房金融工具,越来越受到广大购房者的青睐。为了帮助大家更好地了解公积金贷款的申请流程,本文将为您详细解析。

一、了解公积金贷款的基本条件

在申请公积金贷款之前,首先需要了解以下基本条件:

具有完全民事行为能力的自然人;

连续缴存住房公积金满6个月;

有稳定的经济收入,具备按时偿还贷款本息的能力;

有合法的购房合同或房屋所有权证;

符合国家和地方住房公积金管理中心规定的其他条件。

二、准备申请材料

在了解基本条件后,接下来需要准备以下申请材料:

身份证原件及复印件;

户口本原件及复印件;

婚姻状况证明(结婚证、离婚证等);

购房合同或房屋所有权证;

住房公积金缴存证明;

收入证明;

银行流水;

其他相关材料。

三、选择贷款银行和办理网点

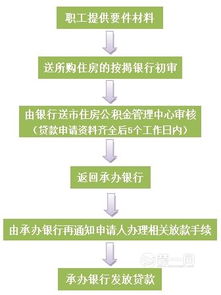

根据个人需求和银行政策,选择合适的贷款银行和办理网点。目前,多数城市都有多家银行提供公积金贷款服务,建议对比各银行利率、贷款额度、还款方式等因素,选择最适合自己的银行。

四、提交贷款申请

携带准备好的申请材料,前往选择的银行网点提交贷款申请。银行工作人员会审核您的申请材料,并告知您下一步办理流程。

五、等待审批

银行在收到您的贷款申请后,会对您的资料进行审核。审核通过后,银行会通知您进行贷款签约。审核时间一般为5-10个工作日,具体时间根据银行和地区政策而定。

六、签订贷款合同

在银行通知您签订贷款合同时,请务必仔细阅读合同条款,确保了解贷款利率、还款方式、还款期限等关键信息。签订合同后,银行会为您办理贷款手续。

七、放款和还款

银行在审核通过后,会将贷款金额划入您的银行账户。您需要按照约定的还款方式按时还款。目前,公积金贷款主要有等额本息和等额本金两种还款方式,您可以根据自己的实际情况选择。

八、注意事项

在申请公积金贷款过程中,需要注意以下几点:

确保提供的申请材料真实有效;

了解银行贷款政策,选择合适的贷款产品;

按时还款,避免逾期产生不良信用记录;

关注贷款利率变动,合理规划还款计划。

公积金贷款申请流程相对简单,但需要注意各个环节的细节。希望本文的详细解析能帮助您顺利申请到心仪的公积金贷款,实现住房梦想。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...